BLOG: Die wichtigsten Erkenntnisse aus dem STAC-Bericht für das 2.

Volatilität, Unterbrechungen und Ungewissheit in der PV-Lieferkette sind im Jahr 2021 und Anfang 2022 zur Norm geworden, und diese Themen haben sich im zweiten Quartal 2022 unvermindert fortgesetzt. Im Folgenden werfen wir einen kurzen Blick auf einige wichtige Erkenntnisse aus dem sich ständig verändernden Markt, die im Q2 2022 Solar Technology and Cost (STAC) Report von PVEL und Exawatt ausführlich behandelt werden.

Die Inputpreise bleiben so volatil wie eh und je

Die Polysiliziumpreise bleiben weiterhin hoch, da die Verzögerungen bei einigen Kapazitätserweiterungen, die Unterbrechung der Importe und die starke Nachfrage das anhaltende Ungleichgewicht zwischen Angebot und Nachfrage noch verschärfen. Zu Beginn des dritten Quartals werden die Preise wahrscheinlich noch weiter steigen, da ein Brand in einer Polysiliziumfabrik in Xinjiang und Wartungsarbeiten in anderen Anlagen zu Störungen führen werden.

Aber es gibt nicht nur schlechte Nachrichten für Modulkäufer! Andernorts hat sich die Lage etwas entspannt: Die Aluminiumpreise sind seit ihrem Höchststand im ersten Quartal 2022 deutlich gesunken, und die Spotpreise für die Schifffahrt sind weiter deutlich gefallen.

Der Technologiewandel rückt immer näher

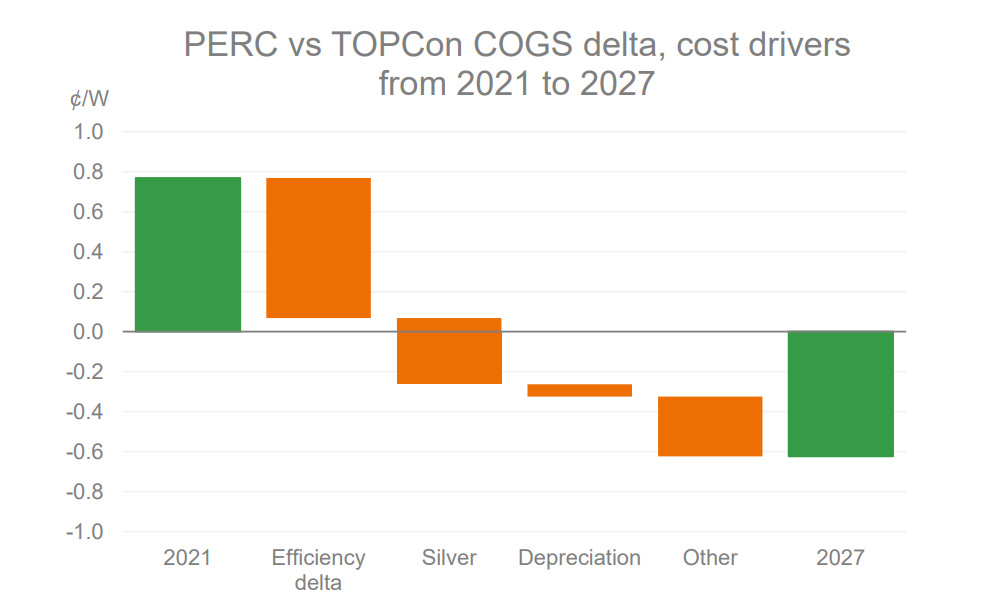

Die Entwicklung hin zur nächsten Modulgeneration geht weiter: Große Hersteller wie JA Solar und Jinko kündigen für 2022 und 2023 neue bzw. höhere Kapazitätserweiterungen bei TOPCon-Zellen (Tunnel Oxide Passivated Contact) an. Die Bottom-up-Kostenmodellierung von Exawatt deutet darauf hin, dass führende integrierte Hersteller bis Ende 2024 in der Lage sein könnten, die Herstellungskosten (COGS) für TOPCon-Module um ~0,2 ¢/W unter denen von PERC-Modulen zu halten. Sobald die COGS-Parität erreicht ist, erwarten wir eine große Marktverschiebung aufgrund der höheren Effizienz von TOPCon-Modulen im Vergleich zu ihren PERC-Pendants und anderer Vorteile auf Systemebene, wie z. B. höhere Bifazialität, verbesserter Temperaturkoeffizient, bessere Leistung bei schwachem Licht und das Potenzial für weniger LID.

Die Aussichten für die HJT (Heterojunction)-Technologie sind derzeit weniger sicher. Damit HJT die gleichen Kosten pro Watt wie TOPCon erreichen kann, muss HJT unserer Meinung nach sowohl einen bedeutenden Vorsprung bei der Moduleffizienz erreichen als auch Kosteneinsparungen erzielen, die über das hinausgehen, was derzeit in unseren Prognosen angenommen wird.

Wasserfallgrafik, die das Modulkosten-Delta für TOPCon im Vergleich zu Mono-PERC in den Jahren 2021 und 2027 zeigt und die wichtigsten Treiber für die Veränderungen aufzeigt. Zu diesen Triebkräften gehören ein wachsendes Effizienzdelta zwischen den beiden Technologien, ein geringerer Silberverbrauch bei TOPCon, geringere Anlageninvestitionen (Abschreibung) bei TOPCon und andere Verbesserungen (z. B. Verbesserungen bei der Herstellung von n-Typ-Blöcken und der Ausbeute bei der Zellenherstellung).

Die US-Politik entwickelt sich weiter – mit Herausforderungen und Chancen

In den USA hat sich die durch die Umgehungsuntersuchung gegen Hersteller von Zellen und Modulen in Südostasien verursachte Handelsunsicherheit kurzzeitig gelegt, nachdem die Regierung Biden eine 24-monatige „Überbrückungs“-Zollbefreiung verkündet und sich auf den Defense Production Act (DPA) berufen hat, um die inländische Solarentwicklung voranzutreiben.

Am 21. Juni 2022 trat jedoch der Uyghur Forced Labor Prevention Act (UFLPA) in Kraft, der Richtlinien für die Beschränkung von Importen aus der autonomen Region Xinjiang Uyghur (XUAR) enthält. Während sich die bisherige Rückverfolgbarkeitsanforderung für die Withhold Release Order (WRO) für Hoshine-Produkte hauptsächlich auf Polysilizium bezog, verlangt das UFLPA eine Rückverfolgbarkeit bis hin zur Beschaffung von Quarzit, dem Rohstoff für die Herstellung von metallurgischem Silizium (MG-Si), um Module aus der Haft zu entlassen. Wie sich das auswirken wird, ist noch nicht ganz klar, aber es könnte einige Modulimporte erheblich verzögern.

Es gibt ein großes Interesse an der Errichtung von Produktionsstätten in den USA – sowohl bei den derzeitigen PV-Herstellern als auch bei möglichen neuen Akteuren. Wenn die Produktionsanreize des Solar Energy Manufacturing for America (SEMA) Act von der US-Regierung verabschiedet werden, besteht unserer Meinung nach das Potenzial für ein großes Wachstum der Produktionskapazitäten in den USA und der damit verbundenen Lieferketten.

Was ist der Solar Technology and Cost Forecast Report (STAC)?

STAC ist ein abonnementbasierter Service, der darauf abzielt, eine fundierte Vorhersage der Effizienz, des Formfaktors und des Preises von PV-Modulen für ein rollierendes vierteljährliches Fenster mit einem Blick auf die nächsten drei Jahre zu erstellen. Unsere Methode basiert auf einer Bottom-up-Kostenanalyse, die auf Daten von über 100 börsennotierten Unternehmen aus der gesamten Lieferkette für PV-Module beruht, in Kombination mit einem Betriebsmodell für Produktionsanlagen, das über 250 Inputvariablen enthält. PVEL und Exawatt berücksichtigen auch Top-Down-Prognosen der Hersteller und Branchentrends, die in den letzten mehr als 10 Jahren beobachtet wurden, sowie Erkenntnisse aus den Tests von PVEL für das PV-Modul-Produktqualifizierungsprogramm.

Nächste Schritte

Der STAC-Bericht von PVEL und Exawatt hilft Projektentwicklern und Investoren bei der Einschätzung der Technologie-Roadmap und der Angebots-/Nachfragedynamik auf dem PV-Modulmarkt.

Willst du mehr erfahren? Wende dich an PVEL, um ein Muster des STAC-Berichts anzufordern oder dich als Abonnent anzumelden.

Über die Autoren

Sishir Garemella ist Leiter der internationalen Geschäftsentwicklung bei PV Evolution Labs (PVEL). Er ist verantwortlich für die Expansion des Unternehmens in strategische globale Märkte. Sishir Garemella lebt in Delhi NCR und verfügt über mehr als 10 Jahre Erfahrung in der nachgelagerten Solarbranche, sowohl als Finanzier als auch als Betreiber.

Alex Barrows ist Head of PV bei Exawatt und konzentriert sich auf die Prognose der Effizienz- und Kostenentwicklung von Solartechnologien. Alex arbeitet in Sheffield, England, und hat über Perowskit-Solarzellen promoviert.